O Projeto de Lei de Diretrizes Orçamentárias (PLDO) 2020, entregue ao Congresso Nacional em 15 de abril, reflete as escolhas da política econômica do atual governo por austeridade fiscal e corte de gastos sociais. Por exemplo, o salário mínimo não terá aumento real pela primeira vez desde 2006, somente sendo corrigido pela inflação.

Quando avaliamos a Renúncia de Receita Administrada pela RFB e Previdência para 2020 observamos, porém, que os gastos tributários ficaram imunes à austeridade. Os R$ 326,16 bilhões em gastos projetados pelo governo federal representam um rombo no orçamento equivalente a 21,16% do total de arrecadação e 4,14% do PIB. A título de comparação, a estimativa do Tesouro Nacional para o déficit da Previdência em 2019 é de R$ 309 bilhões.

Apesar do governo Bolsonaro defender, desde a campanha eleitoral, a diminuição das isenções e benefícios fiscais, 2019 iniciou com aumento desses gastos, por meio da sanção da Lei 13.799/2019 e da decisão do STF do dia 25/4, ambas medidas referentes ao aumento dos incentivos fiscais para as regiões norte e nordeste do país.

Ainda que uma das propostas de reforma tributária que está na mesa hoje aponte para a diminuição dos incentivos fiscais, discussões acerca do impacto desses gastos para o orçamento e para a sociedade de maneira geral, até agora, estão longe de ocorrer.

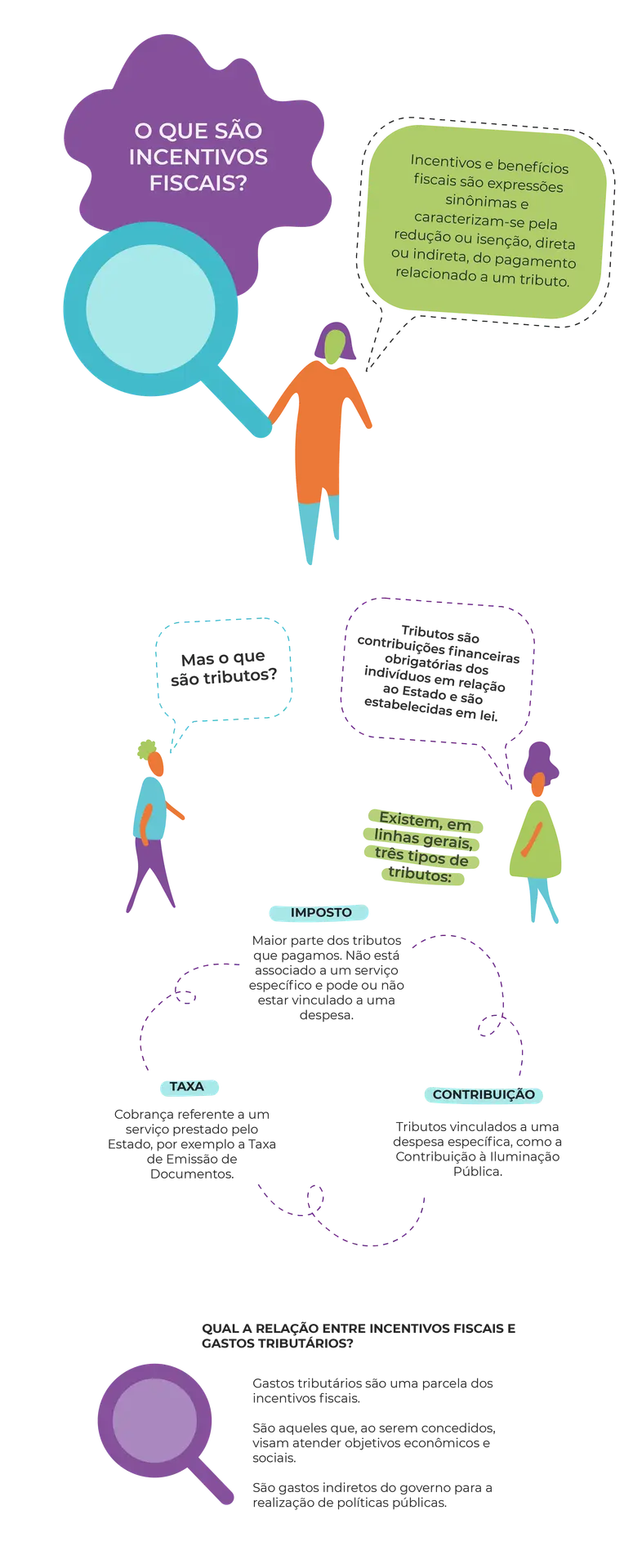

O que são gastos tributários

Os gastos tributários, como o nome já diz, funcionam praticamente como um gasto público, embora teoricamente sejam uma renúncia de receita. Em tese, são criados com algum objetivo específico, que pode ser, por exemplo, equalização de renda entre regiões, incentivo a setores econômicos ou mesmo uma vantagem tributária que vise atacar questões distributivas. Eles fazem parte do bolo de desonerações fiscais do governo e podem ser isenções, deduções ou outros benefícios de natureza tributária que reduzem a arrecadação potencial. Isenções ou benefícios fiscais podem, ou não, ser classificados pela Receita Federal como gastos tributários a partir de mecanismos legais, o que significa que esses são apenas uma parte do total de incentivos fiscais governamentais.

O Instituto de Estudos Socioeconômicos (Inesc), por meio da campanha #SóAcreditoVendo, questiona os gastos tributários, especialmente aqueles concedidos a pessoas jurídicas. Isto porque não há transparência a respeito de quem são os beneficiários e quanto eles estão recebendo, o que impede análises acerca de qual o propósito de cada gasto. Além disso, os gastos tributários não são avaliados enquanto políticas públicas, ou seja, não se sabe se a promessa de resultados socioeconômicos advindos dessas renúncias fiscais é cumprida.

Impacto na Previdência

Os gastos tributários atingem as receitas que alimentam a Previdência. Quatro tributos que financiam a seguridade social – constituída por Previdência, Assistência Social e Saúde – são o Programa de Integração Social (PIS), a Contribuição para o Financiamento da Seguridade Social (COFINS), a Contribuição Social sobre o Lucro Líquido (CLSS) e a Contribuição para a Previdência Social. Somados, eles representam 51,6% do total de gastos tributários projetados para 2020 – com o último sozinho representando 21,03%. Cria-se, assim, parte do déficit que hoje em dia é utilizado como justificativa para o fim da previdência enquanto política social redistributiva.

O primeiro passo de 2019: prolongamento dos subsídios para Sudene e Sudam

Durante a campanha eleitoral, Guedes prometeu cortar de 10% a 20% dos benefícios fiscais e, com isso, recuperar de R$ 30 a R$ 60 bilhões para os cofres federais. Todavia, no terceiro dia do novo governo, Bolsonaro sancionou a Lei nº 13.799/2019, que mantém até 2023 a redução de 75% do Imposto de Renda de Pessoa Jurídica (IRPJ) de empresas operando nas áreas de atuação da Superintendência do Desenvolvimento do Nordeste (Sudene) e da Superintendência do Desenvolvimento da Amazônia (Sudam).

Dos 25% restantes, as empresas ainda podem pleitear, até 50% para aquisição de máquinas e equipamento novos, o que significa até 82,5% de isenção do Imposto de Renda. Pela estimativa de gastos tributários da Receita Federal para 2020, a Sudam e a Sudene representam 2,41% do total de gastos tributários.

Em matéria que analisou esse projeto de lei, o Inesc questionou a ausência de transparência acerca dos beneficiários dessas isenções, além da falta de avaliação de resultados de uma política que ocorre há mais de 50 anos. Somente na Sudam, os valores agregados dos incentivos entre 2007 e 2015 alcançaram R$ 16,5 bilhões.

Estudos do Inesc apontam também que parte dos gastos tributários é aplicada em empresas transnacionais de energia, agronegócio e mineração, que, além de não precisarem de incentivos fiscais, trazem impactos socioambientais negativos para a região. A Vale S/A, responsável pelas tragédias de Mariana e de Brumadinho, é uma dessas empresas.

Vale ressaltar que o Tribunal de Contas da União (TCU) publicou relatório no qual exige que o governo apure o impacto fiscal decorrente da prorrogação dos benefícios fiscais, além de apontar qual será a compensação, isto é, como irá impedir que tal isenção leve à queda na arrecadação. Essas exigências estão de acordo com a Lei de Responsabilidade Fiscal, que obriga a compensação por meio da criação de uma fonte de custeio permanente, além da realização de avaliações periódicas dos incentivos concedidos.

Primeiramente, Bolsonaro anunciou que a compensação aconteceria por intermédio do aumento no Imposto sobre Operações Financeiras (IOF), mas acabou sendo desmentido pelo ministro da Casa Civil, Onyx Lorenzoni, que postergou decisões acerca da compensação. O TCU ressaltou que, apesar de mais de 50 anos de incentivos, a região norte ainda está abaixo da média nacional nos indicadores econômicos.

Promessas da reforma tributária

Os primeiros movimentos do governo em relação à reforma tributária estão conturbados, com diferentes propostas sendo discutidas concomitantemente. Na formulação liderada pelo Secretário da Receita Federal, Marcos Cintra, consta a eliminação dos impostos previdenciários que incidem sobre os salários e, para os substituir, a criação de um imposto sobre transações financeiras, chamado de Contribuição Previdenciária (CP). A CP afetaria todas as transações financeiras da economia, sejam elas realizadas virtualmente ou em espécie, resultando inclusive na tributação da economia informal. A proposta virou polêmica, pois também significaria o recolhimento de tributos das igrejas – o que levou Bolsonaro a se manifestar contrário à criação de novos impostos e Silas Malafaia a pedir a demissão do secretário.

Apesar do seu futuro incerto, vale ressaltar que, segundo entrevistas concedidas pelo secretário, a proposta também ataca os gastos tributários. Cintra declara à Folha de São Paulo que “Precisamos acabar com os gastos tributários, que já bateram em R$ 400 bilhões por ano. Oferecemos um terço de nossa arrecadação”. Quando perguntado pelo Estadão sobre as desonerações advindas da reforma, ele enfatiza que o PIS e o COFINS possuem centenas de casos especiais que acabam criando privilégios tributários.

Contudo, ainda se sabe muito pouco sobre os impactos dos gastos tributários na sociedade. Quem de fato se beneficia com essas isenções e com que valores são perguntas que permanecem sem respostas.

O aumento de subsídios para a Zona Franca de Manaus pelo STF

Outra notícia relacionada a benefícios fiscais foi a decisão do Supremo Tribunal Federal (STF) no último dia 25 de abril. A corte entendeu que há direito de creditamento do Imposto sobre Produtos Industrializados (IPI) a empresas que comprarem insumos e matérias primas da Zona Franca de Manaus. Normalmente, o processo de creditamento é um desconto que empresas têm direito a receber para evitar a dupla taxação. Nesse caso, porém, não houve um imposto anterior cobrado, devido à Zona Franca ser livre de impostos. Dessa forma, criou-se uma exceção, que pode representar, segundo estimativas da Procuradoria-Geral da Fazenda Nacional, R$ 16 bilhões por ano de incentivo fiscal.

A tese final do STF arrola que há direito ao creditamento de IPI na entrada de insumos, matéria prima e material de embalagem adquiridos junto à Zona Franca de Manaus, sob o regime da isenção, considerada a previsão de incentivos regionais constante na Constituição. Paulo Guedes manifestou-se contra a decisão do STF e a Procuradoria-Geral da República pediu acesso aos processos judiciais relacionados à decisão para análise, o que demonstra que pode no futuro pressionar por uma revisão do julgamento.

De acordo com o Projeto de Lei de Diretrizes Orçamentárias 2020, os gastos tributários com a Zona Franca de Manaus e Áreas de Livre Comércio são estimados em R$ 28,6 bilhões, ou 8,81% do total da estimativa de gastos para 2020. Por um lado, iniciativas para o desenvolvimento da Zona Franca de Manaus podem representar um estímulo a regiões brasileiras com indicadores socioeconômicos piores. Tanto o aumento dos incentivos fiscais relacionados à Zona Franca de Manaus quanto os referentes à Sudam e à Sudene estão alinhados aos Princípios Fundamentais da Constituição Federal – que, no Artigo 3º, enfatiza a importância da redução das desigualdades sociais e regionais. Por outro lado, o fomento à compra de insumos e matérias primas pode favorecer a reprimarização da região e a exploração de recursos naturais.

Como não existem estudos aprofundados sobre os efeitos das concessões fiscais oferecidas pelo governo, a sociedade brasileira continua sem saber se elas são efetivas ou se reforçam as desigualdades, beneficiando os mais ricos em detrimento das pessoas menos favorecidas. Urge, pois, aprovar medidas que tornem esses gastos transparentes, assim como empreender avaliações que evidenciem seus efeitos, diretos e indiretos.